En otros artículos que podéis leer en nuestro blog, las tarjetas revolving además de haber aumentado en los últimos años ya sea mediante la publicidad en diversos medios como tele, redes sociales etc, o mediante entidades financieras.

La banca ha ofrecido sobretodo este tipo de tarjetas a las personas que tienen necesidades de financiación y es un método de poder financiarse de forma rápida ya que se han podido contratar muy fácilmente ya sea por teléfono, online, en establecimientos comerciales etc…

Simplemente con el dni y poco más, lo que muchos usuarios al contratar este tipo de productos no saben que el tipo de interés es muy alto y además el pago es aplazado, y aunque es una tarjeta de crédito que son muy comunes, pero al tener la forma de pago aplazado es donde existe el problema de generación elevada de intereses y además de esto, en la mayoría de los casos, las condiciones del contrato no se han especificado detalladamente al cliente con lo cual el usuario a veces no sabe ni el interés que conlleva dicha tarjeta.

Existen muchos tipos de tarjetas revolving, comercializadas por todas las entidades bancarias, pero una de las más comunes la Tarjeta Revolving Caixabank o La Caixa.

Tengo una tarjeta de crédito Caixabank ¿es revolving?

No todas las tarjetas son revolving, son revolving las tarjetas de crédito y que tengan la modalidad de pago aplazado, sino no lo son, es por ello que elegir la cuota mensual y el plazo de la tarjeta es fundamental para no endeudarse.

En Caixabank hay una tarjeta que se denomina Visa Go que es una tarjeta de crédito con modalidad de pago aplazado, esta tarjeta como otras se pueden solicitar vía online, pero lo más importante de todo esto cuando vas a contratar una tarjeta de crédito es leer siempre bien la letra más pequeña que aparece más abajo al finalizar, por ejemplo en la página web de la entidad abajo del todo de la página donde se detalla y explica la tarjeta Visa and Go, aparecen las condiciones y el tipo de interés o TAE estipulado si fraccionas el pago que es lo que nos interesa.

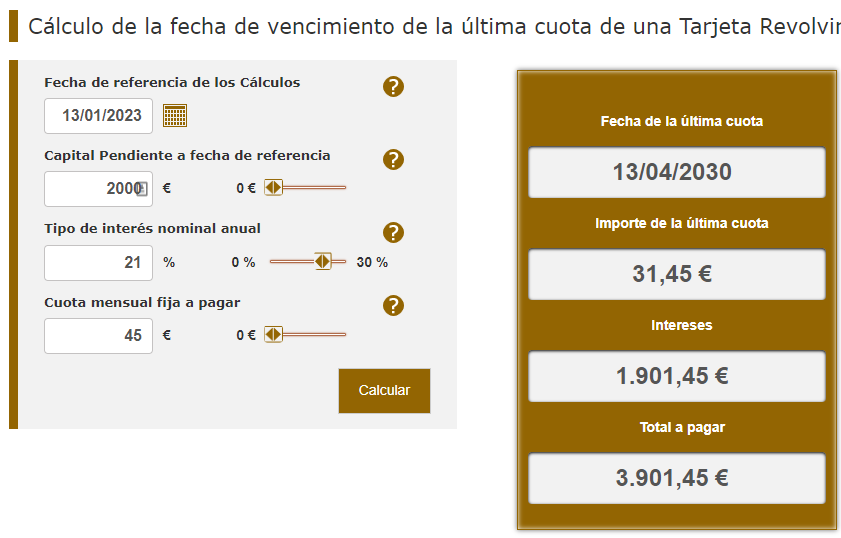

Por ejemplo para realizar la devolución del importe dispuesto de 2.000€ a fecha de 13 de Enero de 2023, con un TIN de un 21%, el importe total seria de capital más intereses de 3.901,45€. Los intereses generados son de 1.901,45€ , pagando una cuota fija mensual de 45€ y una última cuota de 31,45 y la fecha de la última cuota seria 13/04/2030.

FUENTE:BANCO DE ESPAÑA

Para esta simulación hemos usado la calculadora que el BANCO DE ESPAÑA pone a disposición en su web

Por tanto se pueden reclamar los intereses elevados y considerados como usura no sólo de la entidad Caixabank sino de todas las entidades que hayan comercializado este tipo de tarjetas caracterizadas por falta de transparencia , no sólo procediendo a la devolución de los intereses, sino de los gastos, comisiones generados y la anulación del contrato.

Es por ello que si tienes una tarjeta que es revolving o piensas que puede ser revolving ya sea de esta entidad u otras entidades, ponte en contacto con RECLAMA ABOGADOS, pues nuestro bufete experto en reclamaciones de revolving ha ganado satisfactoriamente el 95% de los casos donde el juez nos da la razón asi lo puedes ver en algunas sentencias publicadas en nuestra web y la ley está dando la razón a los usuarios de tarjetas y créditos revolving favoreciéndoles en contra de las entidades.

Todo esto en base a las sentencias que ha dictado el TS en relación a la Ley de la Usura tal y como hemos visto en otros artículos del blog, de tal forma que se han intentado establecer unas bases para contratar tarjetas revolving con claridad y con transparencia e informando con detalle de todos los aspectos al consumidor y hacer que los bancos y entidades no comercialicen de forma tan desproporcionada este tipo de productos a sabiendas que son susceptibles de personas que no tienen conocimientos financieros, o tienen necesidades de financiación especiales.

No lo dudes y ponte en contacto en el teléfono 608443566 o mediante nuestro formulario de contacto si tienes una tarjeta o crédito revolving.